摘 要:元代《(大德)南海志》记载税粮数额时,在路与县(司)之间使用了不同的统计口径。通过比较粮额数字,可以重建严整的对应关系。“税粮”条下的“田钱”数字应该是作为后续“田钱米”的会计核算基准,不能认为就是元代广州路的夏税实征项目。“税粮”条下的“民粮户”“丁”两类数字产生于至元二十七年以前,很可能是从南宋沿用而来,它们肯定不反应至元二十七年以后的实际户口情况,也不能证明当时存在实征的丁口税。

关键词:元代;广州;南海志;田钱;丁口税

元代大德八年(1304)年陈大震等所纂《南海志》是反映宋元广州地区历史状况的极珍贵资料,其中第六卷记载了宋元广州的赋税情况,向为学者所重视,近来又有刘光临先生、曹猛博士加以专门探讨。但相关研究对史料的解读似有不尽之处,以致产生了一些不准确的看法。本文谨就《(大德)南海志》“税粮”条所涉及的粮额、户丁及“田钱”等概念作一些辨析。

一

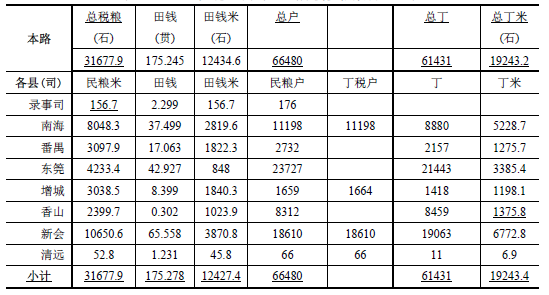

《南海志》同时记载了广州一路的税粮总额和下辖一司七县的税粮额,所录数字往往被学者认为混乱难解。这一印象其实是由路与司县之间统计口径不同所致。这里节录“本路”、南海县、东筦县三笔资料,并列如下表1。表中第三列是笔者根据史料提出的各项概念,本节即旨在厘清这些概念的相互关系:

表 1 《(大德)南海志》“税粮”条节录

首先,南海、东筦两县的各项税米数字显示:总米 = 田钱米 + 丁米。这一等式表明,《(大德)南海志》记载这两县税米数时,是先列出一项总数,再列出两个子项及各自数目。以志中其余县(司)的数据复核,除了香山县丁米数字失载之外,其余四个县和录事司都与南海、东筦两县一致,其中录事司没有丁米,因而总米数就是田钱米(参表2)。其次,看“本路”与各县司之间的关系,从数据可以还原出三组等式:

图片上列各组等式存在若干误差,如各县(司)“田钱”、“田钱米”的总和分别为175.278贯、约12427.4石,相比本路田钱、田钱米总额数字分别高33文、低约7石米,但误差率分别只有万分之二、万分之六,完全可以忽略不计。其余各组误差率也很小,这里不再展开(参表2)。

从上列各等式可以得到下列结论:

(1)A组等式显示,“田钱米”是根据“田钱”核算的,这两个概念在“本路”与各县(司)的内涵一致,可以直接加总。(2)B组等式显示,丁米是根据丁数核算的,但“本路”记载的税户丁、客户丁是“丁”数的两个分项,各县(司)则记载了各自的“丁”数总和;丁米的情况也类似。(3)元代广州路的总税米包括田钱米、税户丁米、客户丁米三个部分。“本路”部分只记载了三个分项数,各县(司)部分则在给出总米数的同时,把税户丁米、客户丁米合并为丁米一项。(4)C组等式显示,“本路”税户、客户之和等于各县(司)民粮户之和。不过,“户”数与税米之间并无直接关系,特别是各县(司)的民粮户与接续其后的总米数并无对应关系(因为总米中还包括了田钱米,因此本文不称“民粮米”而称“总米”),将二者并列具有误导性。(5)各县(司)数据中另有一种“丁税户”数,现存《南海志》只记载了南海、新会、增城、清远四县的“丁税户”数(新会县记作“丁税客户”),除了增城相差5户外,其余都与相应民粮户数相同。由此可知,丁税户与民粮户的口径基本一致。基于上述分析,我们将《南海志》原文转录为下表 2,它清晰体现出各项目、数字间的对应关系总体上是非常规整有序的。

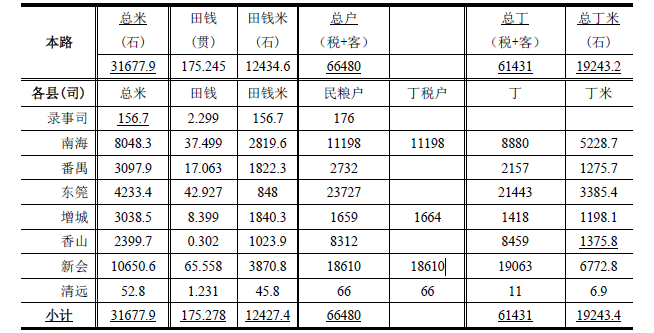

表 2 《(大德)南海志》所载税粮数目整理表

资料来源:《(大德)南海志》卷六。注1:表中加下划线的项目、数字均为笔者增补。其中(1)本路总米 = 本路田钱米 + 本路税户丁米 + 本路客户丁米;(2)本路总户 = 本路税户 + 本路客户,总丁、总丁米类同;(3)香山县丁米 = 本县民粮米 – 田钱米;(4)录事司民粮米 = 本司田钱米;(5)“小计”是各县(司)相应项目汇总。

二

对于《南海志》所载的“田钱”项,曹猛博士认为这是元代广州的夏税项目。刘光临先生已经指出,此种“田钱”在南宋时就是一种“纽算”其他税项的会计基准;但他又说“元代广州两税内容并非没有夏税遗存,像田钱……很难归入传统秋粮范畴”,似乎也认为是一项类似夏税的实征税目。但是广州一路的田钱总计只有区区175贯余,绝不可能是夏税数额。其实,根据《南海志》的行款可以知道,田钱是作为“田钱米”的前行项目而被记录的,二者的关系类似于“丁数”与“丁米”。换句话说,田钱只是核算田钱米的一个会计项目。

宋元时代江南的税粮征收,尽管最终是与土地挂钩,但往往并不是从土地面积直接换算为税粮额,而是将不同等级的单位面积土地转化为一种会计基准项,再由该基准项推算各种实际征收的税项。现存史料中,有关南宋徽州的计税办法及其在元代的延变有较清楚的说明。据南宋《(淳熙)新安志》载:

新安三壤之则。歙、休宁、祁门、绩溪、黟:上田园每亩税钱二百,为夏税䌷四寸、绢一尺三寸、布一尺、绵三钱,见钱五十五、盐钱十二、脚钱十二此三色襍钱者又折变为绢四尺三寸、绵四钱五分,麦一升二合,秋苗则米二斗二升、耗米四升四合,盐钱十二,义仓二升二合;中田园每亩税钱百五十……下田园税钱每亩百文。……凡六县田产,……今为二百九十一万九千五百五十三亩有奇,税钱十一万一千七百八贯二百三十九文。

《(淳熙)新安志》还提到,徽州周边的太平、浮梁、旌德、开化、石埭、乐平、鄱阳等县都采用类似的计税方法。

入元之初,徽州路版籍散亡,“科拨税粮无所根据”,后来“寻获至元十三年李招讨任内须知,检目所有茶租、关会、绵绢等物,照依各县时估不等,纽折税粮数目,申奉省降科则,遂为定制。”这个“李招讨”应该就是德祐二年(至元十三年)投降元朝的南宋驻徽州都统制李铨,可见元代徽州计税办法是从南宋旧法损益而来。以下引歙县明德乡为例,虽然元代计税数字、项目与南宋不同,但以“税钱”作基准推算实征项目(“科”)的办法是相同的。

上田每亩税钱一百八十文,凡五亩二角为钱一贯,科夏税丝六两三钱一分四厘、绵一两四钱一分七厘、茶租中统钞一(百)[钱]四分二厘、秋苗米三斗三升二合二勺三抄。

至正五年(1345)前后徽州歙县的士绅“汪斋谕”等人申请,将当地忠烈庙田产的税粮转派到百姓户下带纳。官府出给的公文称将“忠烈庙税粮于众户内包科纳官”,并在公文后开附“田亩条段、税粮”。但是,公文实际开列的不是粮米若干石,而是“税钱”若干贯,如“总该田地山塘七十九亩二角五十六步,计税钱八贯五百七十七文五分三厘”,后续的明德乡等七乡明细也只有“税钱”而无粮数。这印证了前引方志记载的核税办法。

此外,《(嘉靖)惠州府志》记载元代惠州税粮,有博罗县“田钱二万七百六文六分五厘,科税粮四千一百四十一石三斗三升”,海丰县“田钱一千四百二十三文,科税粮□百五十七石二斗四合三勺六撮”,龙川县“田钱四十六贯四百六十七文,科税粮九百九十石三合八勺七抄”,表示的也是从“田钱”到“税粮”的折算过程。又,并非所有地方都以“钱”作为会计基准。南宋《湟川志》记载,“江、浙、福建内郡多以产钱纽税”,但连州(今广东连州市)“独以田亩等第纽夏布为准……且以负郭言之,家有田一亩,上之上等管布六尺,每降一等,则减布六寸。每管布一疋,折纳钱四百文足……又纳苗米四斗正……又纳役钱一百四十[文]足。”这里的“夏布”也是一种会计基准。

《(大德)南海志》卷六附载的“旧志税赋”反映了南宋的情况,其中也列出了“田钱”、“田米”、“丁米”等项。元代广州路税粮制度的基本框架无疑是从南宋沿袭而来的,元代的“田钱”应该与上述徽州等地的情况类似,也是会计基准性质的项目。《(大德)南海志》所载元代各县(司)税粮文字中,南海县下特别提到“(田钱)每文科米五升”,正应作如此理解。“田钱”在宋代(或更早时候)也许曾经与夏税有关,但就元代来说并不是一种实征项,更不能认为就是广州路的夏税项目。

对此,还可以参考《南海志》中货币的种类与单位。编纂者记录元代赋税时,除了“田钱”一项外,货币种类全部用“钞”字(共计30处)、单位几乎全部使用“两”(共计30处,只有一处记载至元二十二年酒课调价时使用了“贯”)。这符合元代基本上以纸钞为唯一法定货币,并且广泛使用“定·两”为货币单位的情况。《南海志》附载的“旧志税赋”则全部使用“钱”字,并且以“贯”为单位,这显然是以南宋时代的铜钱货币为背景的。按照这一编纂体例,如果当时真的存在一项实征的现金夏税项目,那么志文至少会使用“钞”字表示货币种类,而且单位也更可能使用“两”。

三

由于《南海志》提到了“丁税户”、“丁米”等概念,刘光临先生认为“客户丁米一项似乎单纯根据户丁多少征收”,因此实际上可能回到了“实物人头税的实践”。曹猛博士也认为“入元之后,广州一路丁口之赋依旧存在”。

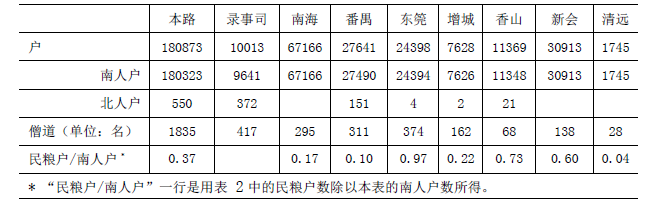

但是对《南海志》“税粮”条中的“户”与“丁”的内涵,似不能仅以字面作直观之解。首先,“民粮户”数、丁数应该不是真实的元代广州路户口数,因为《南海志》卷六“户口”条保存有宋元广州历次户口登记的详细数字:

宋:主户64796,客户78463。淳熙:主户82090,客户103623;口255877。至元二十七年抄数:户172284,僧道1835名。

其中尤以“大德八年报数”最为详细,今转列表如下:

表 3 元广州路大德八年供报户数

将上举各次籍户数字与前文表 2中的“民粮户”数比较,会发现差异很大,而且各县(司)情况不同。东筦的大德八年报数与“民粮户”几乎相同(参表2),香山、新会两县相对接近,其余五县(司)则相差悬绝。因为大德八年总户数与“至元二十七年抄数”相差不大,因此在元代的官方籍册中,广州路的户口格局应该从至元二十七年以后就基本固定了。那么在表 2中,至少东筦、香山、新会之外的那五县(司)的“民粮户”数字一定是至元二十七年之前的,很可能是自南宋沿用而来。

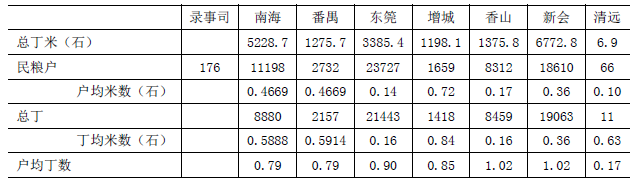

其次,再将户、丁数字与税额结合起来考察。根据表 2中的各县(司)民粮户数、总丁数、总丁米数,能够算出几种可供分析的平均数,今列为表 4:

表 4 元《(大德)南海志》所载户、丁、米相关诸平均数

表4特地将南海、番禺两县的“户均米数”、“丁均米数”保留了四位小数,以显示两县数字的高度接近,特别是户均米数完全相同。这种情况绝不可能出于偶然,只能是因为南海、番禺两县的户、丁、丁米数字的背后,有一个整体的、为两县共同采用的税额摊折体系。上文已经指出,南海、番禺的民粮户数、总丁数如果曾经反映了户口登记的实际情况的话,那么这一情况只可能存在于至元二十七年以前,以这些户、丁数字为基础的税额摊折体系也只可能反映至元二十七年以前的情况。至元二十七年抄数以后,南海、番禺两县户口数变化极大,此时即使这两县的确存在着某种按丁征税的政策,它与《南海志》所记载的“丁米”也不是一回事。

此外,再略补充几点。一是《南海志》“税粮”条对“税户”“客户”有明确区分。但就现有文献史料所见,元代官方的户口登记已经不再区分主、客户。无论是黑水城出土的元代户籍文书残件,还是新发现的元代湖州路户籍登记文书,都只是登记民户、匠户等“户色”和人丁事产,未见有主客之分。这也说明《南海志》“税粮”条的人丁数字更有可能产生于宋代。二是东莞的民粮户与大德八年户数很接近,应当如何理解呢?表 4中各县的户均丁数,除清远外均为1丁/户上下。这或许反映出,这一系列户、丁数字产生的背景是相似的。换言之,东筦县的民粮户数、丁数也应该产生于至元二十七年以前,当元朝在至元二十七年、大德八年登记户口时,其他各县都对数字作了更新,而东筦可能将旧有户数未作太大更改便直接呈报上去了。三是有关录事司的情况。录事司是元代才有的专管路治所在城内户口的建制单位,因此录事司民粮户176户这一数字一定是入元之后才产生的,但它与至元二十七年的录事司户数(10013户)相差过于悬殊,很难说是真的元代广州城内户口登记的结果,或许它只是入元之初录事司成立时从南宋旧籍册上过割来的民粮户数,具体仍待日后探讨。

概括起来:(1)《(大德)南海志》保存的税粮数字并不像表面上那样“杂乱”的,虽然路与县(司)之间记载口径不同,但相互之间能够建立严整有序的对应关系。(2)“税粮”条下的“田钱”数字应该是作为后续“田钱米”的会计核算基准,不能认为就是元代广州路的夏税实征项目。(3)“税粮”条下的民粮户数、丁数产生于至元二十七年以前,很可能是从南宋沿用而来,它们肯定不反应至元二十七年以后的实际户口情况,也不能证明当时存在实征的丁口税。这里并不是说元代广州路一定没有实征的夏税或丁口税,只是《(大德)南海志》“税粮”条的文本不能用于证明它们的存在。可以说,本文讨论的这些概念是“名不符实”的,对于它们的意义,不能从字面上而应该从结构中求得理解。

(本文經作者授權發佈,原載《元史及民族與邊疆研究集刊》第四十輯。注釋從略,引用請參考原文。)