2019年4月9日晚,“北大文研讲座”第一百一十八期在北京大学第二体育馆B101报告厅举行,主题为“自下而上的制度史研究:以一条鞭法和图甲法为例”。文研院特邀访问教授、中山大学历史学系教授刘志伟主讲,北京大学历史学系教授赵世瑜主持。中国人民大学历史学院教授包伟民,文研院工作委员、北京大学社会学系教授周飞舟评议。

刘志伟教授

在文献记载里,中国王朝的典章制度,一般都是由高层官员在中央决策层面提出,由皇帝批准施行。但是,许多资料却显示,很多制度的产生和定型往往是在基层层面——在社会经济发生变动的情况下,这些制度随着现实环境的改变因应运作中的问题采取了某种变通办法。这些变通办法最初在地方层面各自为政地实行,进而再逐步影响到国家体制的改变。一条鞭法和图甲制,在明清国家制度变革中具有非常重要的位置,两种制度的变革都不是在中央决策层面设计的,而是在地方政府和基层社会的种种灵活应对中逐渐形成的。本场讲座试图介绍明代基层社会经济的变动如何改变了里甲制的构造和运作方式,进而导致一条鞭法的产生;一条鞭法又怎样成为这个社会转型过程的制度基础。

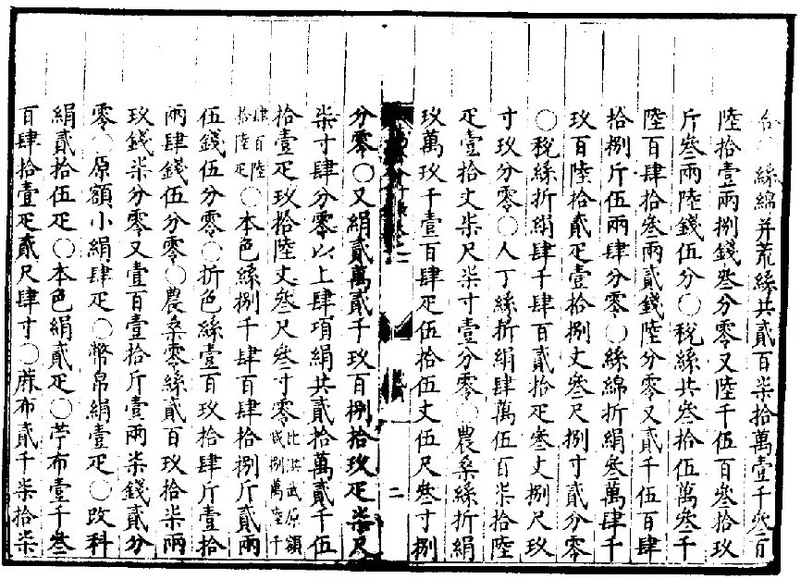

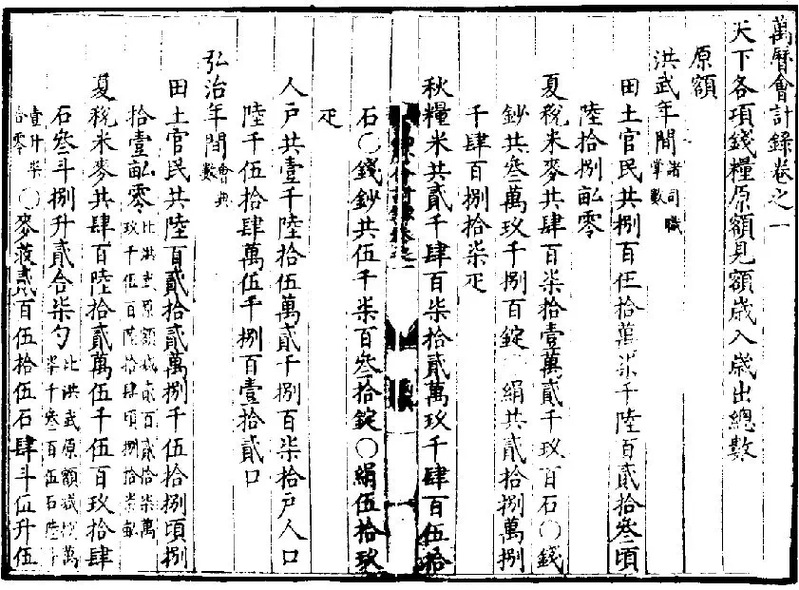

本场讲座从两个常识中的错误开始。在人们的“常识”中,明代的一条鞭法开始于万历九年,张居正在全国推行此法,实现各项赋役折征银两,按地亩征收。同时,人们还认为,明代的里甲制度在一条鞭法以后方才瓦解,保甲制取代里甲制为清代的户籍制度。刘志伟教授指出,早在《明神宗实录》万历五年正月辛亥的记录中,张居正就提到了部分地方所实施一条鞭法的情况,针对这项改革的争议张居正认为“法贵宜民”,即应当根据地方实际情况决定是否采取这一办法。而且从万历六年至万历九年编纂的《万历会计录》来看,中央层面所统计的各项征收依然与洪武年间所定的税收结构基本相同——以实物征收且未加整合。这些材料说明,一条鞭法并非张居正自上而下的改革或者中央某项法令实施的结果,而是各地逐步改革试验的成果。

《万历会计录》

“一州县之赋役,量地计丁,丁粮毕输于官……悉并为一条,皆计亩征银”是一条鞭法的核心内容。这个改革是一个逐步完成的过程。从宣德至嘉靖年间逐渐实现了“一州县之赋役,量地计丁”的转变,即把原来州县摊派的实物、力役,转变为按照人丁和田亩以一定比例征缴银两,实行比例赋税,实际上改变了赋税的性质。而从嘉靖至万历初年则进一步实现了“悉并为一条”的变化,即把夏税秋粮和赋役所折算的各项银两分别统合为地银和丁银。一条鞭法的改革自宣德年间的平米法开始,再到正统成化年间的均瑶法、成化嘉靖年间的均平法,最终在嘉靖万历年间实现了“悉并为一条”,其间经过了一百多年。

刘志伟教授在此小结到:一条鞭法,是在“配户当差”体制矛盾日深的情况下,为了稳定洪武型国家秩序,各地采取种种应对措施所实现的变革。而且这些应对措施最终都趋于一致,即将各级政府向编户索取的各项负担,折算为用白银计算的数额,由原来的按户佥派,改为按丁粮(田)征银。这个过程中,各地实行的先后、范围、深浅、方式不一,先后延续了一百多年。这种新制度,是在保留原来国家财政赋税体制的基础上,在府州县政府向编户征派输纳的环节上实行的。而各地方官府实行的办法,其实又是以民间的村社和家庭在里甲人户内分摊赋役负担采用的种种方式为借鉴的。所以,刘志伟教授认为,理解一条鞭法在明清国家转型上的意义,需要理解作为当时国家基本制度的户籍体制的变动,这更需要依赖自下而上的研究。

作为明代祖制的洪武型秩序,其实是在里甲制基础上实行“配户当差”的体制。王朝征派的赋役,性质上是编户齐民的“户役”。户役的原理是以“户”为课征对象,以人力和物质的供应为主要形式,以负担均平为原则(上户承担重差,下户承担轻差),同时以“人丁事产”的多寡确定各户的等级即“户等”。明初建立的里甲制度是这种户役征派的基础,明初为了控制基层社会也为了征收赋税,以“人丁事产”为依据编排里甲,并按照里甲轮役,依据户等分摊负担轻重。然而由于户役的形式是无法标准化的人力和物质,而且上户和下户所负担的户役差异巨大,使得承担重役的上户沦于破产的处境之中,这催生出了脱籍逃役、诡寄飞洒、花分子户等应对办法。而在明代中叶以后随着阶级进一步分化、宗族的形成、香火堂等社会组织的成长,里甲编户系统难以跟上社会变化,按户等派征赋役的机制陷入了困境。

分摊户役责任方式的一些例子

在这种背景下,为了应对征收的困境,地方政府逐渐采取了按“户”里的人丁和田粮摊派赋税,而此时白银的大量流入也为标准化的税赋提供了计量单位。这种按人丁和田粮摊派赋税的办法,其实是对民间分摊户役责任方式的模仿。事实上在此之前,每一个大户为了实现户内所承担赋税户役的均平,在户内会签订契约采取按比例分摊、按日轮值等办法分摊责任,而且在货币流行后还进而采取了将税赋户役折成货币来分摊数额的办法,一些大的家族甚至还会设立共有土地,收益用于完纳赋役。弘治年间的《新里甲日录序》也反映出,白银此时逐渐成为缴纳赋税户役的中介。

从明初“配户当差”到明代后期的一条鞭法转变的制度基础,是从明初里甲制向后期图甲制的变化,其中最深刻的变化是“户”的内涵的变化——里甲制下的“户”是家户即家庭的户口,图甲制下的“户”则是税户即纳税的账户。近年来很多学者在不同地区的研究都揭示出这种图甲制一直延续到清末,这种制度在清代依然是非常重要的一项制度,考科举、买卖田产、移民的家乡认同,都是以图甲户籍作为最重要的依据。

与明初的里甲制相比,清代的图甲在构造上基本保留了一图十甲的结构,二者都是编户齐民身份的根据,也都是财产登记和政府征税派役的系统。但是在图甲制下,户作为田产和缴纳税赋的登记单位不再登记人口和丁数,这种改变使得大家不再倾向于分户,户的这个性质常常和宗族的建构有直接的关系,甚至成为宗族形成的一种机制,大的宗族或者钱粮会等社会组织成为缴纳税赋所依托的社会实体,一些地方宗族直接就称之为户族。

最后,刘志伟教授总结到,两税法和黄册里甲制,是明朝建国之初确立的基本制度,终明一代都没有废除或改变。但是在实际运作中随着社会经济条件的变化,使得民间用种种方式来应付这套制度,而地方官府为了维持其基本原则同时保持明代国家体制和秩序的稳定,把民间的方式吸收为官方的规制,并逐步扩大运用到更多的领域。随着各地施行的普遍化,中央政府就承认既成事实的合法性。“一条鞭”只是在中央这个架构继续延续的情况下,各地方官府实际赋役征管方式改革的产物和结果。新制度的运行并不需要改变国家制度层面的基本框架,反而令祖制得以持续下去。在这个过程中,明代国家形态和社会结构都实际上发生了深刻的转变,税赋的性质和图甲的原理都发生了质的变化。经过这个转型,王朝国家与编户齐民的社会重新形成了新的秩序,所谓的民间自治与大一统集权国家获得了更为稳定的整合机制。刘志伟教授认为,要了解一种国家制度,需要从这种制度下人们的生活经验出发去理解,这就是自下而上的制度史研究。

评议阶段,包伟民教授首先指出,在唐代的两税法中就有了从“人丁为本”改为“资产为宗”的说法,一些学者以此证明唐代已经有了财产税,但是,刘志伟教授的研究其实揭示出看似“财产税”性质的税赋本质上还是一种户役或者人头税。其次,包伟民教授结合《开庆四明续志》中的记载指出,在宋代已经很明显地把人力赋役算到了田里,那么为什么在宋代没有完成这个税赋征收的改革,明代的改革是否受到前代的影响?再次,相比于资料丰富的明代,宋代的资料则较为短缺,那么从后代的资料去想象前代是否可能?最后,很多人认为清代所实行的是保甲制而非图甲制,但是刘志伟教授的研究证明清代实施的实际上是图甲制。那么图甲制下家族和社会组织势力的壮大,是否意味着政府放弃了对人的管理权?

刘志伟教授对此进行了回应,他认为,明代和宋代之间不是简单的同和异的关系,而是应该研究是否有内在的逻辑和脉络,这个问题需要未来进一步研究。其次,清代的保甲制事实上在乾隆以前完全无法推行下去,直到后来地方官员按照乡村社会原有的系统来编制保甲才得以推行。清代并没有放弃对人的管理权,但是并不是直接管理,也不需要直接管理,因为清代中间的自治组织非常强大,这些组织可以作为政府的代表,清代是借由管理这些中间组织来对个体实现管理的。

周飞舟教授结合自己研究当代税费改革的经验指出,刘志伟教授所阐释的“自下而上”的过程其实是一个隐蔽的过程,这个过程并不在许多学科的视野之内。明代的“户”其实就是今天的家庭,家庭是社会学所关注的重要对象,也是许多重要改革关注的对象。“配户当差”将户作为一个实体单位,其实对户造成了很强的破坏作用,但是户役的改革把户虚化成一个计税的单位之后,反而加强了户的作用,孕育了户族的社会,构成了国家与农民关系的新局面。税制改革背后的动力是原有体制下的积弊和陋规,显现了国家面对基层腐败的无奈,这与当代税费改革有相似之处。但是这种改革背后可能隐藏着诸多问题:一方面,对于特别贫困的农民而言,相比于分批征收各类税赋,由于一次征收所有税赋缺少周转的余地,即使降低征税总额,依然使得农民无法承受。另一方面,改革之后的定额征税使得地方政府财政和基层公共服务陷入了窘境,这就需要中央政府进行大量投入,而在明代这个可以由宗族社会来提供,然而如果缺少了户族组织,会使得国家直接面对农民个体时承担非常大的成本。

刘志伟教授对周飞舟教授的观察表示认同,他指出,明代关于一条鞭法的主要反对理由就是一次征收所有税赋可能给农民带来的困境。但是刘志伟教授也澄清了即使在实施一条鞭法之后,乡村的役尤其是涉及乡村运作的役依然存在,特别是朱元璋所定的里甲役并没有取消。最后,刘志伟教授认为历史和现实具有很高的相似性,研究历史和研究现代社会能够相互启发。

来源:北京大学人文社会科学研究院