摘要:清代福建山林产权秩序由计税定股和计租分利两种机制所塑造。所谓计税定股,是指将山税作为产权的依据,山主通过分摊特定份额的山税以获得特定份额的股份,并以股份分配山场权利。所谓计租分利,是指将山租作为业权的依据,山佃农通过交纳山租以获得长期管业权,且山租可在山佃农群体内逐级发包,从而再次分配业权。在此过程中,山林产权的认定依据从“界占”转换为“股份”,排他性产权归属问题转换为内部权利安排问题,从而形成共有产权秩序。这种析分与整合、排他与非排他的辩证性转化有助于降低准入门槛、协调多方利益,推动林业经济和山区社会发展。

关键词:永泰;林业经济;股份;发包;共有产权

一、引言

“没钱没关系,去找山财主”,这是福建省永泰县的地方俗语,意思是山区资源丰富,足以为边缘人提供生计。的确,学界已经充分揭示山区开发与人口流动、外部市场的关系。明中期以降,受江南和沿海市镇发展需求的刺激,福建林业经济兴起,其背后则是大量追求财富的经济性移民。但资源丰裕并非山区开发的充分条件,如永泰县,“至于引水不及之处,则漳、泉、延、汀之民种菁种蔗,伐山采木,其利乃倍于田。久之,穷冈邃谷,无非客民。客民黠而为党,辚轹土民,岁祲揭竿为变者,皆客民也”。移民与土著发生激烈冲突,乃至造成社会动乱。因此,形成完善的权利安排,以容纳不同人群,是发展林业经济的基本前提。

学界对山林权利的讨论主要围绕股份制展开,着重探讨股份制的两种作用。一种是以分股来确定山场产权。杜正贞认为“界”始终是一个基本的、保证排他性的维度,每一种“业”大都有其空间范围上的“界”。她提出山场有界占和股份两种管业形态,二者可以互相转换。譬如,在分家或交易时,山场可被分为股份并落实到界限之内,即股份转换为界占。但未探讨相反的情况。另一种是通过股份来确认林业权利。如徽州有“主分”“力分”之别,陈柯云认为主分是山主通过垄断山林所有权而享有的收益(即“分籍”),力分是山佃农通过投入劳力而获得的收益。清水江亦有“山主股”“栽手股”之别,杨有赓将这种现象理解为主佃双方在山林租佃关系下按特定比例确定林租多寡,相原佳之则视之为山主和栽手以各自投入的生产要素来确定林业产品分配比例。周绍明(JosephP.McDermott)、康健、张萌等学者也持类似的分析思路。上述研究将山场的排他性产权与各种业权拆分为两个分析层次,界址被视为排他性产权的标志,业权则须以产权排他为前提。

在笔者看来,产权与业权存在内在关联,若将其拆分为两个独立的分析层次,就不足以充分揭示其背后的社会经济内涵。这是因为,产权的意义是山主排除他者对山场的干涉,业权的意义在于经营收益的权利。业权须附着于产权之上,山主才能行使使用、收益、处分的权利。山主出批山场,实为交易业权,重新分配权利。在林业经济发展的不同阶段,山主和山佃农数量不断变化,产权和业权不断交易重组,山区社会关系亦随之调整。因此,鉴于排他性产权的根本性地位,可以将诸多权利主体就产权和业权达成的分配规则统称为“产权秩序”。笔者提出这个概念,意在通过理清多主体之间的权利关系,探讨社会秩序的构造。

永泰县是福建省重要的林业县份。由于地势、气温和水文条件适宜,又兼外部市场牵引,明后期以降,大量移民进入该县发展林业经济,推动社会转型。永泰县二十九都(今属嵩口镇)是传统林区,当地的月洲张氏于明后期购买柯氏山场,到清初陆续分割转卖给漈头的林、张、陈、曾、蔡、吴、吕等族姓。其中,柯、张为永泰土著,漈头诸姓则大多是外来移民。漈头山场契约中有“凡耕山者纳租,收租者纳税”之说,集中反映了当地的山林产权秩序。本文将其内在逻辑归纳为“计税定股”和“计租分利”。所谓计税定股,是指将山税作为产权的依据,山主通过分摊特定份额的山税以获得特定份额的股份,并按照股份分配山林权利。所谓计租分利,是指将山租作为业权的依据,山佃农通过交纳山租以获得长期管业权,且山租可在山佃农群体内逐级发包,从而再次分配业权。两种机制塑造了山林的共有产权和发包经营模式,对林业经济与山区社会发展影响深远。

本文以永泰漈头林氏文书为基本资料,探讨漈头山林产权秩序的建构过程,以期深化对明清山区社会经济史的认识。具体问题如下:山林股份制如何实现?产权和业权如何关联?更重要的是,如何通过山林股份制实现林业经济的准入?作为一种行之有效的权利分配规则,山林股份制塑造了何种山区社会和产权秩序?

二、山场分割与内在矛盾

永泰县二十九都柯氏山场经历长时段的分割交易,形成复杂的产权归属和内在矛盾,这构成了山场股份制的逻辑和实践起点。

柯氏山场面积广袤,须分割之后再进行交易。最初,柯氏先将二十几号山场一次性卖与月洲张氏。至万历末年,张氏从中抽出塔坪、宵洋、漈头三号山场,陆续转卖出去。首先是万历四十三年(1615),月洲张大濬将台头山塔坪山场卖给漈头张宗寿,契载:

立字人张大濬,父(笔者注:张文镐)在日买得柯文灿山场二十四号,内台头山塔坪山场乙号四围,今卖与本都张宗寿为业,得讫价银弍两。其银即日交讫,其山场即付宗寿前去培管树木,栽种桐茶竹木,遮荫风水,张家子孙向后不得言说等情。递年言约津贴山税银叁分正,至冬交付,当年收纳完官,不得言说等情。其山四至:上至消〔宵〕洋岐,下至长岭坑,东至塔尾岐,西至大路为界,北至台头岭为界,中仑至大□。其山场系本家自己之业,与房分叔侄无干,山内但有地,或造坟、盖屋,任许宗寿振作。

万历四十四年,张大濬又将宵洋山场卖给张宗寿之子张朝统,契载:

立契人张大濬,父在日买得柯文灿山场廿七号,坐落洋中、消〔宵〕洋、院林、漈头、佳洋、大林等处,内抽出消〔宵〕洋地盖四围等处,原父在用银买得柯文灿之业,今有消〔宵〕洋地界,系濬管业不便,思见粒轻税重,自情愿托堂兄大鸿,就在本都张朝统为业,得讫价银叁两正,其银即日交讫,其山场地界即付银主照旧管业,内有荒坪开垦造坟培留树木等业,听从其便,向后子孙不得言说等情。递年约纳津贴小税无词。(中略)东至长岭坑为界,南至堨坪为界,西至下寮溪为界,北至大林为界。递年约纳山税银四分正。

崇祯十五年(1642),张大濬之子张光定、张光宦则将佳洋山场卖给漈头的林东阳,立契:

立卖契张光定仝弟光宦,承祖原买柯文灿税山壹号,坐落佳洋,上至大墩,下至佳洋水尾,东至佳洋垄头为界,西至大林隔头为界。今因无银纳赎完官,自愿托中送卖与林东阳为业,得讫时价银贰两正,其银即日收讫,其山即付林家管业收租,不敢阻当。其山不拘远近,备本取赎,如迟无力,照旧管业。

这三笔交易通过界址和税负确立了买受人的产权。首先,三笔交易皆清楚地记录山场四至。四至之内,山主享有任意开发利用而不受他人干涉的权利,这就确立了山场地理空间的排他性。其次,三笔交易皆涉及山税税负的转移。在山区开发早期,山场产权的认定依据多种多样。但随着山区开发走向深入,民众陆续将山场升科纳税,援引法律来保障产权,山税被视为产权的核心依据。因此,分山的关键在于分税,这是三笔交易都特别记载山税的原因。第一笔交易,张宗寿每年须向张大濬贴纳山税银3分;第二笔贴纳4分;第三笔交易,契载月洲张氏“今因无银纳赎完官”才将山场转让,而下手契表明山税由林家交纳。

然而,三笔交易看似产权明晰,边界清楚,却埋下纠纷隐患。其原因在于,柯文灿最初是将若干号山场打包卖出,而后续交易则是陆续分割转卖。这就造成三个内在矛盾:首先,首份上手契无法分割,而分割转卖时写立的下手契需要连续的交易凭证才能构成完整的产权证据链。众多山主无法共同持有同一份上手契,这会造成诸多麻烦。譬如,原主仍持有上手契,存在重复转卖的可能。而新买主遇到山场纠纷时,必须与月洲张氏交涉,才能获得完整的产权凭证。这样一来,随着山场不断分割转卖,产权证据链缺环也就愈多。其次,第三号山场并未在官府交割过户,仍登记在原主柯文灿名下。每年交纳山税时,月洲张氏从漈头张氏、林氏处收取税款,代为完官并将交收税款的凭证交予买方保留,形成曲折的过税手续和证据链条,使产权的书证系统日益庞杂。最后,柯文灿卖出若干号毗连山场,张大濬将其分割转让,买入者再次分割转让。山场不断分割,单块面积不断变小,边界不断被划分出来,助长了出现界址纠纷的可能性。契约是安排权利的书面凭证,纳税是合法产权的核心依据,界址争讼是明清山场纠纷的主要形式。上述三者皆有内在矛盾,无疑会导致山场产权模糊,为日后纠纷埋下伏笔。

清初,柯氏山场不断分割流转,并增加了曾氏山主,终至引发纠纷。康熙四十三年(1704),张、曾两姓产生纠纷,经调解后签订合约:

张廷玉、张志朝、曾可全、张其中为因杉隔山场争执,以致张志朝县控,蒙高老爷批着约、保处覆,随即公议和处:张廷玉山场原系张大濬卖契,仍从执契管业;曾可全山场原系柯铭、柯俊卖契,仍从执契管业;张志朝山场,原系张光定卖契,仍从执陈启盛承佃内各土名管业;张其中山场,原系张大濬卖契,仍从执契管业。和处明白,永无言说,以杜争端,立合约为照。

在永泰县,“隔”字描述的是山脊线。“杉隔”正位于塔坪山场的山顶,是与别处山场交界的连片山脊地带。从合约可见,曾可全的山场从柯氏处直接购买,张志朝的山场从张光定(张大濬之子)处购买,张廷玉、张其中山场则从张大濬处购买。归根结底,四人买入的山场都来自柯氏家族,山场被持续分割转卖的历史不断重演,必然导致买入者之间因界址不清而发生纠纷。

柯氏山场充分体现了当地林业经济的演进路径。明前中期,林业经济尚未得到很好的发育,福建山主多将山场产权和业权打包交易。明中后期,随赋役改革推进和市场发展,林业经济得以兴起。柯氏将连片山场分割转让,背景是诸多山主进入林业经济领域,但古契、赋税和界址的内在矛盾却对林业经济发展形成制约,其破解尚有待于对山林产权的妥善安排。

三、山场整合与计税定股

为应对山场分割转让造成的内在矛盾,众多山主采取整合山场、以股份代替划界的控产形式,由此形成共有产权。本节以宵洋山场为例,探讨山场股份化的过程和运作方式。

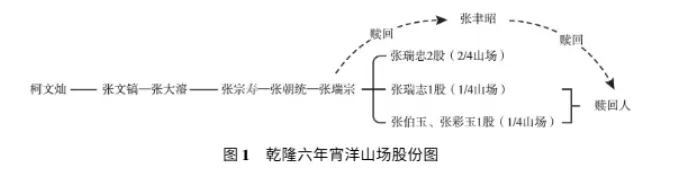

乾隆年间,宵洋山场在多姓之间流转,逐渐形成多姓持股的控产方式。乾隆初年,张朝统之子张瑞忠缺银应用,“胎当”半片宵洋山场给月洲张氏。所谓“胎当”,即抵押借贷。为防止族产流失,乾隆六年十二月,张瑞忠之叔伯玉、彩玉、弟瑞志三人集资,赎回山场,签订合同:

立合同叔伯玉、彩玉、弟昂官(笔者注:瑞志)、侄瑞忠承祖朝统已买张大濬税山数号,坐落廿九都消〔宵〕洋地方等处,忠因无银应用,将此山当在张聿昭,共算本利银陆两正,系忠无银理还,今凭亲族劝议,叔伯玉、彩玉、弟昂官内,伯玉、彩玉各出银壹两伍钱,昂官出银三两,同赎之山一半,更有一半未卖,系侄自管。此山今作四股,叔伯玉、彩玉共应一股,弟昂官应一股,侄瑞忠己应二股。字约之后,长、二、三房子孙照约照股管业,不得转卖、混占别房山场。

赎回半片山场之后,产权重新分配,形成股份。伯玉、彩玉各出银1.5两,合为1股;瑞志出银3两,因此独占1股;瑞忠仍持半片山场,实为2股。一个月后,瑞忠将所持半片山场活卖给其侄天珠,约定三年内赎回。通过这几次胎当、赎回、活卖,宵洋山场被股份化,形成了三房控制4股的局面,即天珠(或瑞忠)占2股,瑞志占1股,伯玉、彩玉共占1股,参见图1。

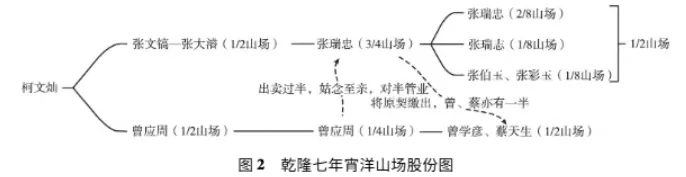

张氏家族将宵洋山场股份化的过程十分清楚。但复杂的是,张氏在最初购入山场时,与曾氏有共同管业的关系,后来蔡氏又入伙。为应对张氏叔侄将山场股份化所造成的复杂情形,张、曾、蔡三姓之间也须明确各自的股份和产权。乾隆七年十二月,三姓签订合同:

立合同张瑞忠、曾学彦等,但瑞忠祖(笔者注:张朝统)于嘉靖、万历、天启、崇祯年间买得张大濬税山数号,坐落消〔宵〕洋四围,又买曾应周等山场物业,系在宵洋内等处。曾海户丁曾应周原买柯文灿山场,亦在宵洋等处。后曾家出卖过半,姑念亲属,与曾对半管业纳税,历掌无异。至乾隆柒年,缘曾海户丁曾又贤兄弟,将宵洋山场卖在曾学彦、蔡天生管业。又有毛公拔、张瑞忠,柒年将曾家祖上卖契缴与曾、蔡为业,有契可据,将此所缴之山充出,曾、蔡亦有一半。但张瑞忠、张伯玉、张昂弟(笔者注:瑞志)亦有一半,原有张大濬、曾家有卖契可据。

自今以后,凡宵洋、漈头、佳洋、长岭坑、歇坪四围等处山场,或在张契内,或在曾、蔡契内,统为公众通仝掌管,向后张家不得借有古契多山言说等情。倘外人批种、造坟、起盖,其山价、花彩、山租等项,张家应半,曾、蔡共应壹半。如张、曾、蔡三姓自种、自造,不得言说批礼。若有关碍,不得私批,不得私造。空山无碍,三姓相议仝安,以免争执。要凭合同管业,永无异说。今欲有凭,公立合同弍纸,各执壹纸,永远为照。其山税张家应纳五分,曾蔡应纳五分,共壹钱,纳在柯文灿名下,系月洲张聿昭代收。倘外人侵占山场,公仝出头,不得推托。

合同大致分为两个部分,前半部分交代山场分割交易的过程,后半部分规定山场权利的分配。仔细梳理之可知,张氏山场位于宵洋四围,曾氏山场位于宵洋之内,各占全山一半,并且界址相连。曾应周将超过半片的家族山场转卖给张朝统,剩下不足半片。张氏“姑念亲属,与曾对半管业纳税”,认可曾氏仍拥有半片山场产权,这实际上是一个非正式安排。到乾隆七年,曾又贤将家族山场卖给曾学彦、蔡天生,形成曾、蔡两姓共有产权。同年,毛公拔和张瑞忠将原买曾氏山场交还曾、蔡,这就使曾、蔡重新拥有全山之一半,参见图2。

郑振满曾分析这份契约,认为“古契”过多容易引起纠纷,因此要重新签订合同,确定各自权利。三姓对共有山场可以无偿利用,出租或转让取利则三姓均分。此说甚确。确定产权秩序的关键是将所有古契“统为公众通仝掌管”。契约是产权的书证,将古契集中于一处,其意义在于将分割的山场整合起来,形成共有产权。山税是法定的产权依据,分山的关键在于分税,因此合并山场的关键就在于合税。三姓买山时已经分税,因此山税就成为山场持股的依据,山场股份计税而定。具体而言,张家占一半,曾、蔡共占一半。

在股份的基础上,合同对内外两个方面的权利做出安排。对外,批给外人种山、造坟、起盖等项,都由三姓共同决策,山价、花彩、山租等收益由三姓按股分配。若与外姓发生纠纷,则三姓共同出头。对内,三姓自种、自造,则无须批礼。即众山主之间不再互相排他,共享山场业权。简言之,山场共同处分,股份计税而定,按股分配收益。综观这一过程,山场的股份化是山场从分割交易导致的细碎化到重新整合的过程中发生的,旧有的正式或非正式交易在这个过程中得到了重新安排。

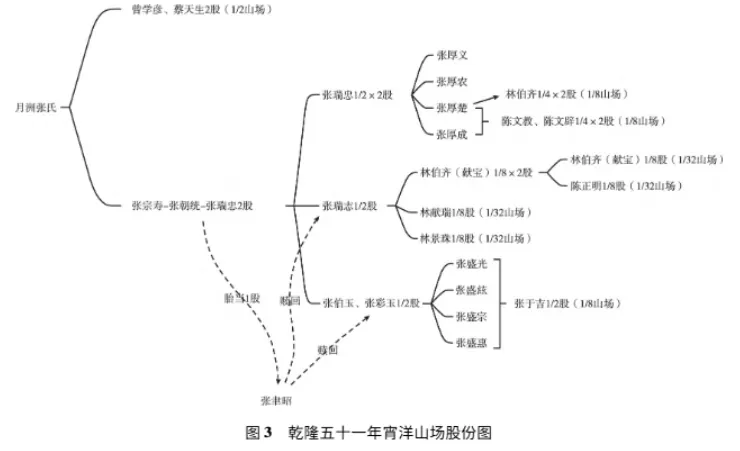

从乾隆七年到乾隆五十一年,宵洋山场由几经拆解、转让,山主数量不断增加,于是众山主重新签订合约,确认产权秩序。当时的合约载:

立合约字林、张、陈等,为共置税山以杜混争事,缘万历间张朝统与曾学彦、蔡天生契买张大濬、曾应周税山数号,坐落廿玖都消〔宵〕洋地方等处,当时未分界址,三姓议立合同,开作四分,曾、蔡共应贰分,张家自应贰分。后因朝统之孙瑞忠将己分之山胎当张聿昭,无银取赎,劝你胞叔伯玉、彩玉、弟昂官即瑞志各出银赎回,叔侄又立约字,将此贰分之山开作四分,伯玉、彩玉共应乙分,瑞志应壹分,瑞忠自应贰分。至乾隆八年,瑞志壹分之山又开四小分,统卖林伯齐、林向〔献〕瑞、林景珠永远管业,又乾隆拾年,瑞忠贰分之山又开四小分,忠子厚楚、厚成抽出贰小分卖与陈文教、文辟管业;又叁拾贰年,忠子厚楚更有二小分,再卖与林伯齐永远为业。又五拾年,伯玉、彩玉壹分,你子盛光兄弟仝卖张于吉永为己业。至四十壹年,伯齐买瑞志肆小分之贰,抽出壹小分,分卖陈正明掌管,齐尚存厚楚下贰分、瑞志下壹小分。前后买者、卖者、分卖者俱已载明矣。但因原契并合同夹带曾、蔡山业,未曾缴出,尚存忠子收执。诚恐生端,故议立合约字,以免争占。其山税朝统下载五分,递年照契内付张大濬子孙收纳。山内各置桐茶杉松杂木,并在前起盖造坟,各业各管。或坟傍或屋边,四围有碍之处,约人等不得占造强砍,任听造主培留遮荫风水。自议之后,其山永不许转卖别人纳税。如有桐楂杉松杂木转卖别人,及山底卖他开掘栽种,不许卖他起盖造坟。凡耕山者纳租,收租者纳税。即有转卖树木开掘栽种,契内要载明山租收回,照分均分。山内无碍之处,各人自造自盖,毋容相议。或别人批造,各主同议,批礼照分均分,不得私批等情。如有此情,系约人签词呈官,自约之后,庶无争占可。今欲有凭,立合约,各执为照。

这份合约的要点有二。首先是追溯宵洋山场的流转和股份析分过程,即最初由张朝统、曾学彦、蔡天生三人共同购买张大濬、曾应周的税山,之后由于胎当给张聿昭后赎回而在张氏叔侄三人间股份化,最后张瑞志、张瑞忠、张伯玉和张彩玉的股份分别转让给林氏叔侄、陈氏兄弟、陈正明、张于吉。经此流转和析分,宵洋山场已经有曾、蔡、陈、张、林五姓山主。各家族仍持计税定股之逻辑,股份已经从最初的4股稀释到最低只占1/8股。从合同中“分开四分”“将此贰分之山开作四分”“壹分之山又分开四小分”等行文看,写立人对股份拆分过程是十分清楚的。由于每股只占1/4山场,若将股份落实到具体空间上,1/8股只占山场面积的1/32,部分持股人实际拥有的山场面积非常狭小,因此山场始终以股份形式控产,不再划界析分,参见图3。

其次,与追溯股份析分过程相反,合同将被分割的山场产权重新整合。所谓“整合”,并非就地理空间而言,而是各家族对山场实行共有产权。正如郑振满所指出,尽管这些山主的股份都很明确,但山场始终“未分界址”,而是共同管理和利用。

与乾隆七年合同相同,此合约同样安排了内外两方面的权利。对内,确立五姓山主的权利,“山内无碍之处,各人自造自盖,毋容相议”,可以任意利用;对外,出批或转卖山场必须经由共同决策,批礼和山租照股分配。如有私卖,不许买受人起盖造坟,这可能是为了预防买受人借造坟盖屋来争占山场。这些规定的本意都在于维持山场的共有产权。这份合约还体现出众多山主为解决古契过多、证据链条过长这一物质性难题所做的努力。合约主要涉及张氏所持2股,并不涉及曾、蔡的股份,“但因原契并合同夹带曾、蔡山业,未曾缴出,尚存忠子收执。诚恐生端,故议立合约字,以免争占”。也就是说,上手契既无法分割,又由私家保存,因此有必要对上手契的效力做出说明。自此以后,上手契仅用于追溯股份流转过程,各家族的产权关系必须遵守新合约的规定。

清水江林业经济中亦有类似现象。瞿见曾分析一份清水江文书中的商业合同,即若干人因旧契损毁、股份不清而重新立约。他认为,经过若干分别订立的旧契,最后订立统一的合同,类似于现代合同法中的“合并条款”,有助于避免当事人在未来发生争端。由此可见,通过清理上手契约来理清股份、合股经营,很可能是清代林业经济中较普遍的现象。

四、股份析分与内部安排

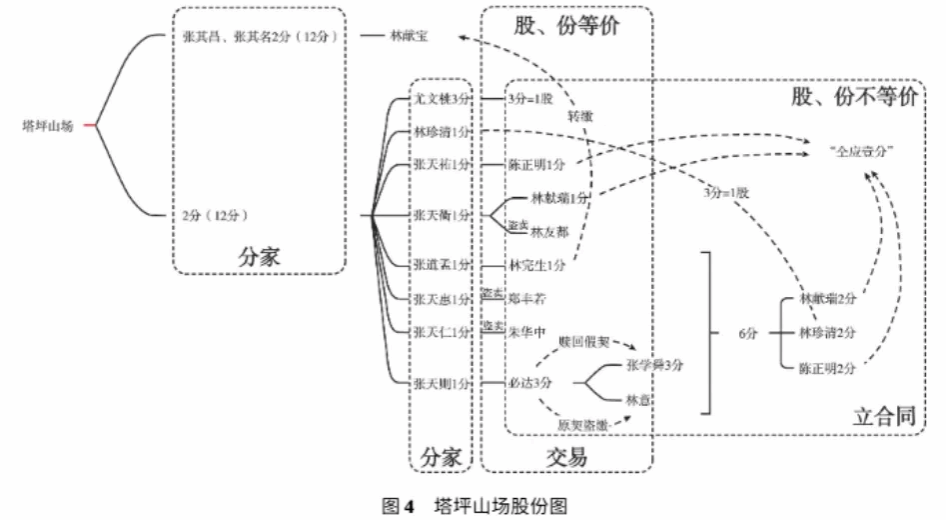

共有产权亦有缺陷。随着山主增加,股份愈多,份额愈小,同时上手契增多,证据链延长,共有产权亦可能混乱不清。此时,持股人需要重新清理股份、安排权利。漈头林氏置买塔坪山场后,又将其多次分割与交易,呈现了股份的次级演化。

塔坪山场的股份化过程极为复杂。如前所述,先是柯文灿卖与月洲张文镐,之后张文镐之子大濬转卖与漈头张宗寿,但山税税责仍挂在柯文灿户下,每年张宗寿家族将税款交给月洲张氏,由月洲张氏完官。乾隆十六年,张宗寿的后代其昌、其名“因别置欠银费用,自情愿托中将此山场昌等阄分,各俱应半,送卖与林伯齐处”,山场被卖给林伯齐后,山税亦由林氏每年交纳2.5分。转卖山场的界址应与最初的界址不同,此时山税已短少5厘(全额山税为3分),可见是将山场分割转卖。原因可能是此前张其昌、张其名“别置欠银费用”,不得不分家,将部分家族公山拆分交易,以解决欠款,避免其他家族成员承受连带风险,结果导致山场股份化。

随着经营活动的展开,有些山佃农会置买山场,成为山主之一。乾隆十六年,尤瑞云向漈头林氏承批山场,“承来开掘栽种插杉载桐杂色生理,递年议帖纳山租银陆分正”。到乾隆四十九年,原山主张天祐向林伯齐、林献瑞、林景珠、尤瑞云、陈进明找价,找价契载:“此税山前年父并叔兄出卖与林伯齐、向瑞、景珠、尤瑞云、陈进明处管业,其价银载原卖契内明白。今因乏用,再托亲向与林、尤、陈处尽断出价银叁两正。其银即日收讫,其税山永付林、尤、陈永为己业。自断之后,不敢增尽取赎之理。其山银递年约纳叁分,交付月洲张元通收。”可见尤瑞云已经从山佃农成为山主之一,此外又增加了陈姓山主,而曾氏则退出管业,所以张氏才会向林、尤、陈三姓找价。此时山税“永付林、尤、陈”为己业,即这三姓都成为塔坪山场的山主。《清乾隆嘉庆年间林氏山租清册》(以下简称《清册》)载:

乾隆伍拾壹年六月,塔坪水尾松栢批与吴琨侯砍伐的价钱伍仟文,抽出八百文,送张天佑,又抽出贰百文,还镇侯中用。更剩钱肆仟文,宝应分贰千文,珍清应分陆百陆拾陆文,文桃应分陆百陆拾陆文,献瑞应分叁百叁拾叁文,正明应分叁百叁拾叁文。

水尾有风水意义,通常属于公共范围,不能私占,所以水尾松柏由林、尤、陈三姓按股分配。而从分配比例来看,乾隆五十一年批出塔坪松柏的收益5000文中,扣除1000文公用后,林献宝得2000文,林珍清得666文,尤文桃得666文,林献瑞得333文,陈正明得333文,即山场收益被分为6份,献宝占3份,珍清、文桃各占1份,献瑞、正明合占1份(各占半份)。这个分配比例是在林、尤、陈三姓陆续购买张氏山场的过程中形成的。一个月后,三姓经过协议,再次明确各自所持份额,《清册》记载:

张其明、张其昌有税山场坐落永福廿九都塔坪,共肆分,抽出贰分,卖宝处管业。更有贰分,开作壹拾贰分:尤文桃,十二分应叁分。林珍清,十二分应壹分。陈正明应买张天佑,十二分应壹分。林献瑞应买张天衢,十二分应壹分,后衢再盗卖与林友都。林完生应买张道孟,十二分应壹分,后完生转缴林献宝管业。张天惠,十二分应壹分,谅必盗卖郑丰若。张天仁,十二分应壹分,谅必盗卖朱华中。张学舜,十二分应叁分。在前出卖必达,后舜赎回。因假契赎回,天则原契必达盗缴林意管业。

乾隆伍拾壹年七月初五妥议,更有壹半分作十二分,缘兹天惠、学舜、天仁、道孟,此四人共应陆分,因乱卖争执,议将张混写陆分,众议林献瑞分去二分,林珍清分去二分,陈正明分去二分,并与原额共此十二分。此四人混写之山,恐争执,系瑞、清、明三人支理。再议将此十二分分作叁股。文桃原应壹股,珍清应壹股,献瑞、正明仝应壹分,献宝应一半。外山税银原契俱载叁分,照股分理纳。其山租、批礼照分均分。此塔坪山租、山户计开,轮年当收。乾隆伍拾壹年丙午起,此山做六股轮收,宝应三股,文桃应壹股,珍清应壹股,正明、献瑞应壹股。丙午年珍清当收,丁未年献宝当收,戊申年进〔正〕明、向〔献〕瑞当收,己酉年献宝当收,庚戌年献宝当收,辛亥年文桃当收,上交下接。

上述史料的要点有二。第一点是梳理塔坪山场的股份析分和流转过程。最初是由张其昌、张其名为了出卖山场而分割为4份,其中2份在乾隆十六年被卖与林献宝。前已述及,这次分割是以分家形式进行的。另外2份又被分为12小份,张天祐、天衢、道孟、天惠、天仁各占1小份,天则占3小份。结合下文所引的乾隆六十年合约可知,外姓尤文桃是从张天美处购买3小份,林珍清从张天绅处买1小份。之后,天祐将自己的1小份卖与陈正明,此系清楚无误的交易。天衢将1小份卖与林献瑞,之后又私自卖与林友都。道孟将1小份卖与林完生,之后这1小份被林完生转卖给林献宝。天惠、天仁的各自1小份,分别被谅必盗卖给郑丰若和朱华中。天则的3小份先卖与必达,后来由学舜赎回。但必达缴还给学舜的是假契,原契被必达盗缴与林意。显然,此时林、尤、陈、张、郑、朱六姓都可以宣称对山场有份。由于郑、朱、林所占份额是由盗卖、盗缴所得,可以想见,他们三人与正主之间存在纠纷隐患。第二点是重新清理各姓的股份。乾隆五十一年七月,塔坪山场的山主们共同议定,将原来由道孟、天惠、天仁、学舜掌握的6小份重新平均分配给林献瑞、林珍清、陈正明(各得2小份)。这样安排之后,仍将半片塔坪山场分为12小份,尤文桃、林珍清、林献瑞、陈正明各占3小份。这一阶段,山场股份化的动力在于典当、买卖、盗卖等各种交易。虽然这些交易未必正当,但恰可反映出,股份化也提供了共有产权的退出机制,避免其他山主承受连带风险,从而使共有产权不易因山主变更而解体,得以长期延续。

值得注意的是,随着股份化推进,股份的意涵随之转变。具体而言,《清册》将尤文桃、林珍清各占3小份定义为各应1股。林献瑞、陈正明原本也各占3小份,但被表述为“献瑞、正明仝应壹分”,此即张其明、张其昌最初分割为4份中的1份。这样才能达到“再议将此十二分分作叁股”的目的。林献宝仍占有半片山场,相当于3股。山税银照3股理纳,山租和批礼则照份均分。在这里,“股”和“份”并非比例关系,参见图4。《清册》又言:“此山做六股轮收,宝应三股,文桃应壹股,珍清应壹股,正明、献瑞应壹股。”可见“股”的安排是为了按年份轮流收取山租,具体是以6年为周期,林献宝收3年,尤文桃收1年,林珍清收1年,陈正明、林献瑞合收1年。其实质是三方轮流当值,依次经理山场的经营事务。

《清册》所载呈现了共有产权扩大化的必然结果。多姓山主共同决策,存在意见不一、争执不下的可能性,且随着山主数量增多,决策难度不断提高。从这个角度,共同决策转变为委托代理,将有效降低决策成本和缓解内部矛盾。这正是塔坪山场按股轮年、轮流经理的意义所在。

此后,塔坪山场股份继续流转。乾隆六十年,林、尤、陈三姓再次议定合约:

立合约林向〔献〕宝、尤孙奕、陈正明、林景著、林景璋、林珍清等,于乾隆年间,各用契价买得张天美、张其昌、张其名、张天绅、张天衢、张天则、张天佑等有税山壹号,坐落二十九都塔坪地方,山场四围等处四至界址俱载各契内明白。业经累次尽断,永为己业。今因各家买此山场,俱在塔坪等处,未分定界,向后恐有混管不明,更虑擅批异姓情弊。今特合行秉公立约,各人契买张姓族内之山场,各执契据,照分管业,免得争执。尤文桃买得张天美壹分;林伯齐买得张其昌、其名叁分;林向〔献〕瑞买得张天衢、天则,陈正明买得张天佑,共应壹分;林景珠买得张天绅壹分,共有陆分。

山场各分掌管,向后异姓人等批造坟墓,或批起盖,理合各家相议安批,不得私批等情。如有私批此情,将批礼艮〔银〕及公罚充众无词。若恃强不遵约者,各取出约字呈官究治。今欲有凭,立合约字陆纸,各执为照。内注月洲张大濬原契乙纸,尽断字乙纸,又张天佑尽断字乙纸,俱系林向〔献〕宝收存,再照(押)。

这份合约的要点有二。第一点是回顾林、尤、陈三姓向张氏购买塔坪山场的过程,并重新确认各家族的股份,此处不再赘述。有趣的是,合约对献瑞和正明所持份额的记载与《清册》并不一致。《清册》中,两人占有相等份额,而合约记载“林向〔献〕瑞买得张天衢、天则,陈正明买得张天佑,共应壹分”,实即两人份额之比为2∶1,再合为1股。这种安排是一种产权的再分配。第二点是提出对山场的共同控产、决策和经营。合约是在山场“未分定界,向后恐有混管不明,更虑擅批异姓情弊”的背景下订立的。质言之,三姓并不对山场进行地理空间的分割,而是在维持共有产权的前提下,通过调整股份来分配经营利益。所有上手契皆由林献宝收存,以便集中产权凭据,避免缺环。

综上所述,塔坪山场股份化经历了四个阶段,其意涵和产生机制各不相同。第一为完整阶段,最初由柯氏掌管,之后卖与月洲张氏,又转卖与漈头张氏。此阶段山场始终保持产权完整,不存在拆分股份的情况。第二为分家阶段,漈头张氏通过分家,将山场分为4份。其中2份又被分为12小份,传承给子嗣。此阶段的析分原则遵循诸子均分的分家习俗。第三为交易阶段,张氏子孙将各自所持份额陆续卖出,一方面是通过正当交易卖给林、尤、陈三姓,另一方面则是通过盗卖卖给张、郑、朱三姓,山场产权变得复杂混乱,管业风险增加。此阶段,同一山主可以购买不同数量的份额,实际上实现了从份到股的转化,每一股对应的山场权利是相同的,即同股同权。第四为合股阶段,林、尤、陈三姓山主共同议定合约,厘清因盗卖而变得混乱的股份和产权,建立共同控产、轮流经理的经营制度。

要注意的是塔坪山场股份意涵的转变。在交易过程中,众山主分别购买张姓的份额,均系清楚无误的交易,份额排他性明确。但《清册》规定林献瑞和陈正明的“分”不以比例关系形成“股”,笼统地以“仝应壹分”予以解释。到乾隆六十年,连两人之间的份额比例都不再相同了。林献宝、尤文桃、林珍清、陈正明和林献瑞五人分为六股,以六年为周期轮流管业收租的权利却延续下来,可见这才是两次整理股份的根本原因。这说明,同股虽为同权,但山主所持股份却可以重新安排,其重点在于轮值和收益安排。当产权混乱影响到轮值和收益时,就须重新厘定股份并签订合约,其分配并不单纯依靠上手老契,而要依据形势而定,可见股份制的运作实态远比最后呈现为文本的合约复杂。

这种情况在徽州也很常见。康健指出,徽州山场出现利润分配纷争之时,除通过订立合同对各自的权益进行重新调整而得到解决外,还存在写上“糊涂分了”字样的情况,且据其不完全统计,后一种情况有16次之多。这种貌似“糊涂”的产权运作表明,权利人在面对旧契难以追溯和产权模糊时,会重新理清股份,其重点不在于维护原来的份额,而是规避后续的风险和冲突。

五、计租分利与发包经营

在永泰县,山场的具体经营是以山租为依据进行发包。佳洋山场是由众多山主共同控产的公共山场。前文对山场共有产权的解说已较清楚,以下直接探讨佳洋山场的批山经营过程。

乾隆二十八年十月,佳洋众山主签订了一系列批山契和合约,实现对佳洋山场的逐级发包经营。张氏与吴、林、吕、柯等姓订立山场经营合约,包括一份安批契、一份承批契,以及一份合约,构成完整的合同文件。安批契和承批契的内容基本一致,以安批契为例:

立安批五房张福士仝弟浩士仝永垂、永理,原祖敬玉公、伯父志朝与吴文郎夹立合约,廿九都佳洋四围水流、佳洋内应山场壹半,凭中安与吴受声弟、林伯齐、向〔献〕瑞姻亲、吕克华姻舅处前去开掘,培留松、竹、杂木等树。三面言议,递年约纳壹半山租银伍钱正,至拾月末交纳明白,不许拖欠分毫。

内杉墘地租,又前厝地租,并旧承批之租,俱载批内。倘有山内外人盖屋造坟,照合同内均匀。吴家一半之山场,原分与林伯齐、向瑞、吕克华,分契亦均匀,或自盖屋造坟,各自造作,两不得异言。原祖敬玉公置佃根,载租谷贰百伍拾斤正,齐亲应纳租谷壹百斤,声与起共纳租谷壹百斤,珠亲应纳叁拾柒斤半,师山应纳根租谷壹拾贰斤半,其租缴纳值年。原文郎承佃根批字、前所安佳洋批山字样,亦未取出,向后取出,不堪行用。佳洋厝后门仑前立契付吴家管业,又胡炉仑厝壹全仑左右至塆送与林亲盖屋管业,异日并无字样之理,或盖屋造坟,不许借业霸占。自安之后,两家永不得异言。今欲有凭,立安批乙纸,付执为照。立承安两纸,各执为照。

这份契约的要点有二。第一,如同前文讨论的各类合约,这份安批契同样要追溯产权流转过程。佳洋山场原属吴氏和张氏的公共山场,两姓各占半股。吴氏与林氏、吕氏共同承批张氏的半股山场,交纳山租5钱。同时,吴氏亦将本家所占半股山场批与林、吕耕作。在这里,承批全山与承批半股山场,形成两个层次的共同体。第二,合约涉及两种“租”。一种是“杉墘地租”和“前厝地租”,其性质为地租,涉及两个项目:一项是张氏祖敬玉公批给吴文郎耕作的田面田,这应该是在山场内开垦的山田,此时转由林、吴、柯三姓耕作纳租;另一项是前厝地租,指尤瑞云于同一时间向林、吕、吴三姓承批“杉墘”厝屋住居之租银4分。另一种是“旧承批之租”和“递年约纳壹半山租银伍钱正”,均指吴、林、吕承批山场的费用(交纳银或制钱),其性质是山面价,即通过交纳山租以获得山场的特定业权。

同一时间,吴、林、吕还订立了一份合约,安排内部权利分配。契载:

立合约吴受声,父手买有山场,在廿九都佳洋四围水流内山场,与张志朝立合约,各应壹半。父在,立约分与林伯齐、向瑞、景珠、吕克华为业。张家壹半山场,于本年吴、林、吕就在向与张福士五房总承佳洋内壹半之山场,递年实纳山租,并杉墘厝地租,又前厝仔地租,并张家前批山之租,俱在内,每年实纳山租银共伍钱正。自立约之后,张家山租系四人每年各出租银制钱壹百文,轮流当年交纳。更有无分耕种,照贴山租,均匀纳张。内有分,盖屋造坟,各从其便。倘有无干之人盖屋造坟,亦向张、吴合约,林、吕均匀,永不得异言。三面言议,原有壹半及承张家壹半,四围之山内抽出佳洋厝后门壹全仑,系受声管业。又抽芦炉仑厝壹全仑,系伯齐管业。更有山场,派出肆分均匀,立沟为界。其原契并张志朝合约系伯齐存,张福士五房安批受声存,张家旧安批及本年无分承佃批系克华存。今欲有凭,故立合约四纸,各执一纸为照。

这份合约的关键是处理三姓之间的权利分配。获得山场管业权的关键是交纳山租,张氏山租由四人均摊,轮流经理交租,实为共有业权。此后,上手契由三姓分别保存,不再行用,而以新合约为准。合约还规定了不同权利的不同分配方式。四人可以在山内任意盖屋造坟,并共同决定外人盖屋造坟的权利。其次处理的是耕作权,分为两部分:佳洋厝后门仑、葫炉仑此前已由受声和伯齐承批,因此不再变动;新批山场则四份均分,划定边界。由此可见,山场业权亦存在股份和界占两种分配形式。或许是由于盖坟造屋占地较少,并需要合适的风水,难以在立约时提前确定位置,因此四人实际是以定额山租入股,共享业权。耕种山场则涉及山佃农各自种植的作物,因此落实到具体的空间上,便呈现出业权的界占现象。如果“无份”者想获得耕作权,就须“照贴山租,均匀纳张”,即均摊山租入股,这为更多山佃农通过分摊山租以进入林业经济领域创造条件。

三姓五人议定经营合约后,佳洋山场被继续发包经营。《清册》记载了“佳洋内税山计开山租”条目(编号为作者添加):

(1)黄振旺应纳山租壹分。

(2)尤文桃应纳山租壹钱弍分,孙齐代珍才纳钱五文。

(3)斯山应纳山租贰分,伯向日代,系珍发代。

(4)林景著应山租柒分,珍礼三分在内,又代珍有叁分正。

(5)林珍礼应纳山租陆分,内景著代完三分,内珍发代完二分。

(6)林景雅应纳山租玖分。

(7)宝自己应纳山租捌分。

(8)林向日应纳山租弍分,珍辉代。

(9)林珍清应纳山租壹分,代景分下。

(10)林景珠山租七分,又代景雅完一分。

(11)递年应还少师张家山租钱肆百文。此张家山租钱,四年宝应壹年,以下仿此。

外玉资、珍才纳山租钱三文。

从山租条目可见,黄氏、尤氏、柯氏和许多林氏本族子孙都承批了山场,交纳山租。其中许多承批人的山租又由其他人代纳,即转包经营。如第(2)条,尤文桃将山租转包5文给珍才,又由孙齐承包代交。第(3)条,柯斯山的山租原来已经由向日代纳,此时实际上由珍发交纳。第(4)条,林景著所交的7分山租,包括了珍礼和珍有的6分。紧接着第(5)条,林珍礼应纳6分山租,其中3分由林景著代完,2分由珍发代完。第(8)(9)(10)不再赘述。第(11)条则说明林献宝每四年一次当头经理山场的经营事务,完纳张家山租。

上引《清册》中的转批山契现已不存,具体的发包过程,试见雍正五年(1727)三十六都山寨黄氏分批山契:

立字人杨文达、黄仪开原用价银买得黄宜庆佃山壹号,坐落本都犂壁坑等处地方,年载山租银肆钱正,前来培留树木,纳租掌管。今因照管不便,将本批内拨出山场壹段(土名、四至略)凭中转批与君尊为业。即日收讫代赔山租肆钱正广戥,其山即付艮〔银〕主前去开掘栽插桐、茶、棕、杉,培留杂木等粒,递年言约贴纳山租银伍分广戥,至冬成交文达等收纳,山主给票,不敢负累。杨文达、黄仪开“买得黄宜庆佃山壹号”,须纳山租4钱。之后,从中抽出小片山场转批给黄君尊为业,实际上是以分界形式转批。该山场带山租5分,须经过杨文达、黄仪开转纳山主。所谓“山主给票”,应由杨文达、黄仪开收执,逐级发包经营模式于此清晰可见。

山租是山场长期管业权的关键依据,有利于山佃农对山场的可持续性经营,这里再以塔坪山场为例说明:

立安批林、陈、尤仝遗下税山,坐落廿九都塔坪地方......今安与张其性处,前去开掘栽种桐楂,时收批礼银壹两正,递年约纳山租叁分正,付山主收回。其山租倘拖欠,其山还山主管回,张不得言说。今欲有凭,立安批一纸为照。

林、陈、尤将塔坪山场批给张其性,张交纳批礼银,获得山场的业权。如果拖欠山租,就要退回山场。反过来说,只要不拖欠山租,就可永久管业。这可能是福建省普遍存在的山场经营模式。如政和县,“政和人将山出佃,习惯上谓之‘批’,多不设定存续期间,承佃人如有欠租,该山即听山主起回,如无欠租,永不得由山主另佃”。通过山租来锚定业权,有助于增加山佃农对山场的劳动投入和专用性投资的激励。

综上所述,佳洋山场的经营形态经历了两个阶段。第一阶段,吴氏与张氏订立合约,平分山场产权,约定共同管业、收益。第二阶段,在乾隆二十八年十月及之后,吴氏将山场分给林、吕两姓,同时三姓共同承批另外半片山场。之后三姓又将山场转批出去,而承批人则通过代纳山租,形成层层发包关系。逐级发包以山租为标的,计租分利,有助于降低准入门槛,并为各类人群进入林业经济领域、强化劳动和专用性投资激励创造了条件。

六、结语

清代永泰县林业经济发展过程中,形成了一套完善的山林产权秩序,即所谓“凡耕山者纳租,收租者纳税”。具体而言,众多山主将山场整合起来,建立共有产权和发包经营制度。通过计税定股,实现山场股份化;通过计租分利,实现逐级发包经营。该产权秩序一方面避免地理空间排他性弱带来的纠纷隐患,另一方面避免古契过多造成的争执,山主可通过合约重新议定各自的权利。这就使山场产权的认定依据从“界占”转换为“股份”,将排他性产权归属问题转换为内部权利安排问题,从而降低准入门槛,协调多方利益,建构产权秩序。

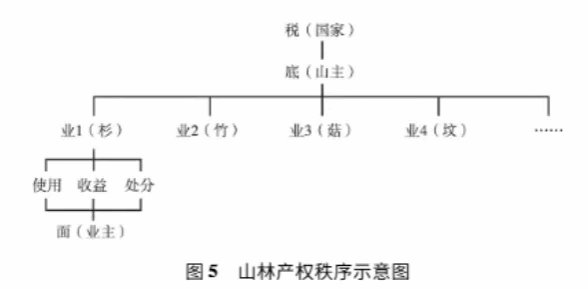

本文的分析,可以与目前的土地产权研究相发明。如曹树基将田底主和田面主对使用、收益、处分三种权利的分配作为地权分化的变量,建构了传统中国乡村地权变动的一般理论。在大多数情况下,种植农业是土地上唯一的业,因此曹树基主要探讨一田二主中的主佃权利分配。与种植农业的土地不同,山场中存在多种业,如种杉、种菇、种竹、造坟等,因此需要考虑多种业的权利分配。山底主交纳山税,掌握山场的排他性产权,实与田底主地位相同,故称山主;山佃农交纳山租,掌握业权,实与田面主地位相同,可称为业主。山主众多,则为共有产权;业主众多,则为共有业权。在此基础上,山主与业主协商使用、收益、处分三种权利,这是山林产权秩序的基本构造,参见图5。这个构造与曹树基的地权理论逻辑一致,同时扩展了其理论的适用范围。

进一步分析上述的山林产权秩序构造,还可发现,山林的排他性产权与合约内部的权利安排两个层次之间实现了互动和转换。这种整合与析分、排他与非排他的辩证性转化反映出民众对山林权利诉求的前后变化,成为建立共有产权的一种路径,以及多方利益主体的协调机制。具体来说,山税作为国家法定的产权依据,成为确定股份的凭证,进而成为公共山场的入场券;山租作为山主交易业权的依据,成为确定长期管业权的凭证,进而成为众多小农参与林业经济的入场券。这种开放的准入机制与灵活的退出机制相配合,使国家、不同层次的共同体和个体小农在一个连续的产权链条中实现颇具弹性的整合,从而使社会秩序逐渐安定,林业经济蓬勃发展。

(本文經作者授權發佈,原載於《中國經濟史研究》2025年第2期,第38-51頁。注釋從略,引用請參考原文。)